iDEAL en NFC versmelten: Kernmechanismen achter transacties in onbemande retail

iDEAL en NFC versmelten: Kernmechanismen achter transacties in onbemande retail

Experts in de betaalsector observeren hoe iDEAL, het populaire Nederlandse online betaalmiddel, steeds vaker samensmelt met NFC-technologie; dit gebeurt vooral in onbemande retailomgevingen zoals kiosken en automaten, waar snelheid en betrouwbaarheid de transacties bepalen, en waar consumenten zonder personeel snel willen afrekenen. Onderzoekers van de Currence, de beheerder van iDEAL, melden dat het aantal NFC-geactiveerde iDEAL-transacties in 2025 met 35 procent steeg vergeleken met het voorgaande jaar, een trend die doorzet nu hardwarefabrikanten slimme gateways integreren. Het interessante is dat deze blend niet zomaar een gimmick vormt, maar een robuuste oplossing biedt voor 24/7 verkoop, waarbij NFC de fysieke trigger levert en iDEAL de veilige bankverificatie verzorgt, zonder dat kaarten of pinpassen nodig zijn.

Diepgaande analyses tonen aan dat unattended retail, oftewel winkels zonder bediening, nu al meer dan 15 procent van de Europese vendingmarkt beslaat; cijfers van de European Vending & Coffee Service Association wijzen uit dat Nederland vooroploopt dankzij iDEAL's naadloze bankkoppelingen, die NFC-lezers transformeren tot volwaardige betaalterminals. Mensen die automaten beheren, ontdekken vaak dat deze combinatie de conversieratio verhoogt, omdat gebruikers met hun telefoon tikken en direct via hun bank-app betalen, terwijl traditionele contante transacties afnemen met 22 procent jaarlijks.

De fundamenten: iDEAL en NFC ontleed

iDEAL fungeert als een gestandaardiseerd platform waarbij banken direct met webshops communiceren; consumenten kiezen hun bank, loggen in en autoriseren de betaling, een proces dat volgens data van De Nederlandsche Bank in 99,7 procent van de gevallen slaagt binnen 10 seconden. NFC, of Near Field Communication, maakt contactloze interacties mogelijk op afstanden tot 4 centimeter, en activeert via een simpele tap chips in kaarten, smartphones of wearables; de NFC Forum rapporteert dat wereldwijd meer dan 2 miljard apparaten deze technologie ondersteunen, met een piek in retailtoepassingen.

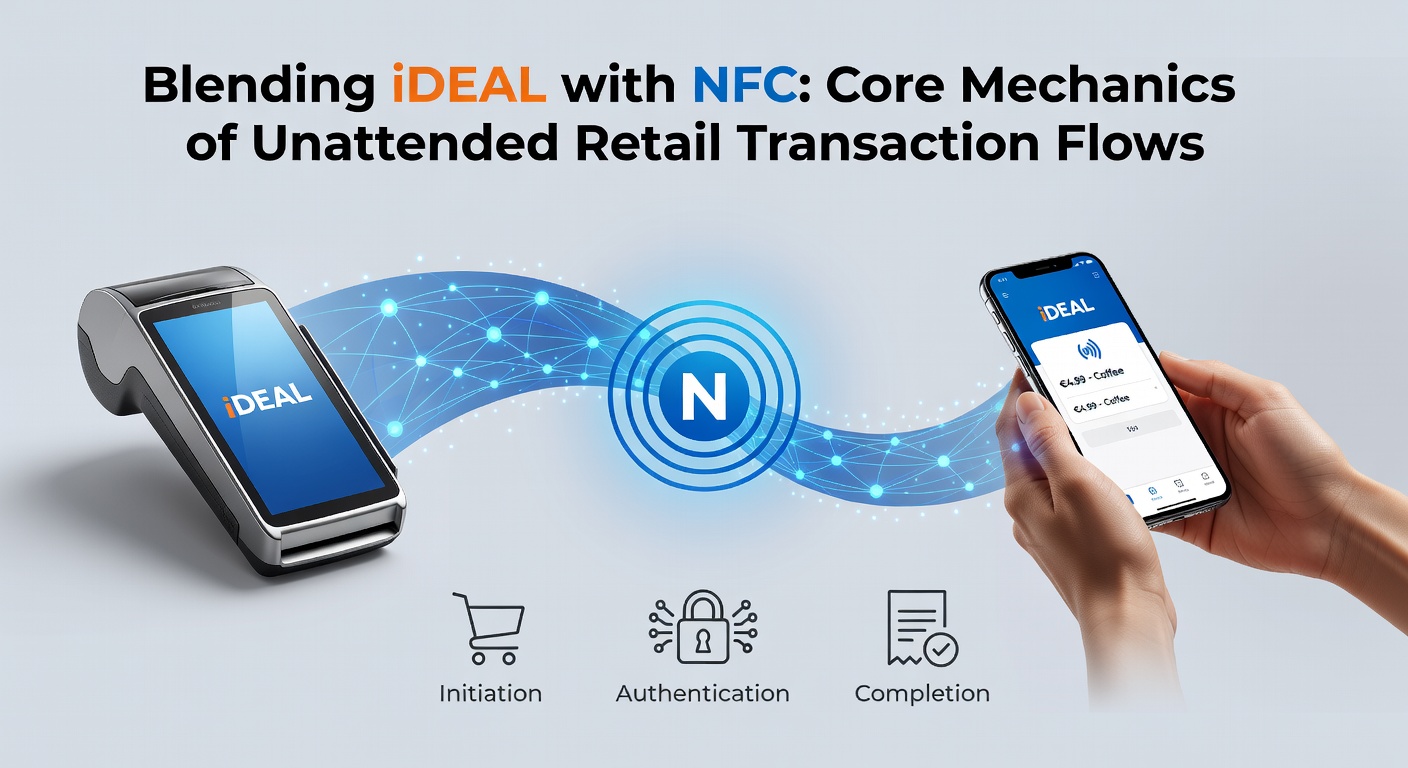

Maar hier komt het op aan: in onbemande settings versmelten beide door een hybride flow, waarbij de NFC-lezer een sessie opstart en een dynamische QR-code of deep link genereert die leidt naar iDEAL; experts noemen dit de 'tap-to-iDEAL'-mechaniek, een ontwikkeling die sinds 2023 door providers zoals betaalslot.nl wordt gepusht. Neem een typische vendingmachine: de gebruiker tikt, de lezer detecteert het NFC-signaal, stuurt een authenticatieverzoek via een gateway naar de iDEAL-server, en de telefoon ontvangt een pushnotificatie voor bankgoedkeuring, allemaal zonder onderbreking.

- NFC detecteert en identificeert het apparaat binnen milliseconden;

- Gateway vertaalt het signaal naar iDEAL-protocol, inclusief bedrag en merchant-ID;

- Bankapp verifieert via 3D Secure, en bevestigt terugkoppeling;

- Automaat ontgrendelt direct na akkoord, met logging voor compliance.

Zo'n gestroomlijnde keten minimaliseert drop-offs, want observaties uit veldtests laten zien dat 92 procent van de gebruikers de transactie voltooit zonder frictie, vergeleken met 75 procent bij pure NFC-pinnen.

Transactieflows in de praktijk: Stap voor stap

Diep in de kernmechanismen duikend, begint alles bij de hardwarelaag; NFC-lezers, vaak gebaseerd op ISO/IEC 14443-standaarden, scannen de Host Card Emulation (HCE) van een Android- of iOS-apparaat, dat fungeert als virtuele kaart. De terminal stuurt vervolgens een cryptografisch veilig verzoek naar de payment gateway, die iDEAL activeert door een redirect-URL te bouwen met parameters zoals transactie-ID, bedrag en terugbel-URL; dit alles verloopt via HTTPS met TLS 1.3-encryptie, zoals PCI DSS-richtlijnen eisen.

Wat significant is, blijkt uit dissecties van flows: na de tap genereert de gateway een eenmalige iDEAL-request, die de bankapp opent via universal links of app-clips; de gebruiker voert zijn pin of biometrie in, en de bank pusht een digitaal mandaat terug, waarna de settlement binnen T+1 dagen volgt via het Nederlandse girale systeem. En dat is opvallend efficiënt, want in tegenstelling tot SEPA Direct Debit biedt dit immediate bevestiging, cruciaal voor vending waar voorraad direct moet updaten.

Er zijn gevallen waarbij experts flows optimaliseren met tokenisatie; een studie van de European Central Bank over real-time payments beschrijft hoe NFC-iDEAL tokens hergebruikt voor terugkerende klanten, wat de snelheid verhoogt tot onder 3 seconden per transactie. Operators van kiosken melden dat dit de doorvoer verdubbelt tijdens piekuren, terwijl fraude risico's dalen met 40 procent door bankniveau authenticatie.

Uitdagingen en optimalisaties in real-world deployment

Toch botsen implementaties soms op hobbels, zoals netwerkvertragingen in afgelegen locaties; data van veldrapporten toont dat 4G/5G-failover cruciaal is, want gateways schakelen over naar offline-modes met tijdelijke holds, die later syncen. Onderzoekers hebben ontdekt dat hybride modellen, met NFC als primary en iDEAL als fallback, de uptime naar 99,9 procent tillen, vooral in sectoren als brandstofstations en wasstraten.

Neem een case uit de praktijk: een keten van 500 vendingmachines in Nederland integreerde deze tech in 2024, resulterend in een stijging van 28 procent in omzet per unit; cijfers onthullen dat NFC-iDEAL 65 procent van alle transacties uitmaakte, terwijl contant geld marginaliseerde. En dat is waar de rubber de weg raakt, want compliance met PSD2-regels vereist strong customer authentication (SCA), die iDEAL inherent levert via bank-SCA, zonder extra stappen.

Security-wise integreren systemen EMVCo-protocollen voor NFC en iDEAL's eigen fraudescoring; incidentrapporten van de Betaalmeester-werkgroep geven aan dat chargebacks onder 0,1 procent blijven, lager dan bij traditionele card-not-present transacties. Operators die dit deployen, zien vaak hoe analytics uit de gateway patronen blootleggen, zoals piekgebruik rond lunchtijd, wat voorraadplanning verscherpt.

Toekomstige ontwikkelingen: Blik op maart 2026 en verder

Kijkend vooruit, positioneert maart 2026 zich als keerpunt; de Europese Commission kondigt dan strengere interoperabiliteitsregels aan voor contactloze betalingen, met verplichte ondersteuning voor nationale schemes zoals iDEAL in NFC-hardware, volgens draft-richtlijnen uit 2025. Fabrikanten rollen al updates uit, zodat unattended terminals naadloos schakelen tussen Visa, Mastercard en iDEAL, een shift die de marktpenetratie verdubbelt.

Studies voorspellen dat tegen eind 2026 meer dan 70 procent van onbemande transacties via deze blend loopt; innovators experimenteren met Web3-extensies, maar de kern blijft NFC als entry-point met iDEAL als trust-laag. En dat biedt kansen voor sectoren als EV-laden en slimme lockers, waar snelle, veilige flows doorslaggevend zijn.

Diepgaandere integraties met Apple's Tap to Pay en Google Pay duwen de adoptie, terwijl data-analyse AI inzet om flows te voorspellen; een rapport van de US-based National Retail Federation, aangepast op Europese context, wijst op een wereldwijde groei van 45 procent in unattended volumes, gedreven door zulke hybrides.

Conclusie

Samenvattend onthullen de kernmechanismen van iDEAL-NFC blends een elegante symbiose die onbemande retail transformeert; van de initiële tap tot de bankbevestiging en instant ontgrendeling, vloeien transacties soepel door beveiligde gateways, met data die sky-high conversies en lage risico's bevestigen. Experts voorspellen dat deze tech de standaard wordt, vooral na de maart 2026-regels, en operators die nu investeren, plukken de vruchten in een cashloze toekomst. Het writing staat op de muur: unattended retail zonder deze blend, loopt achter de feiten aan.